株価暴落の要因をまとめてみる(前篇)

- 2022.01.22

- トレード雑感

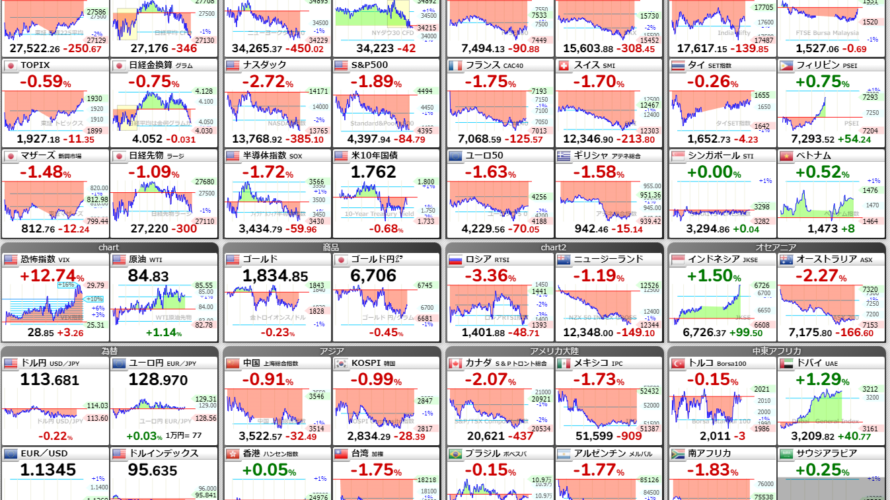

週末の米国株式市場はまたしても大幅続落!

ダウ:▲$450(▲1.30%)+CFD▲$42

NASDAQ:▲385p(▲2.72%)

S&P500:▲84p(▲1.89%)

日経平均CFDも連動して大幅下落!

日経平均CFD:▲¥346(▲1.26%)

まさに阿鼻叫喚の暴落と言えるね。ちょっと個人的に考える今回の株価暴落について書いてみます。

株価暴落の背景

一言で言えば今回の株価暴落は、突如として現れた新型コロナ禍がもたらしたと言えると思う。新型コロナの感染が世界中で爆発的に増加したとき、救済と銘打って大量の金融緩和を世界中の政府・中銀が行わざるを得なかった。その結果、リーマンショック以降常套手段となった金融緩和という金融政策(景気刺激策)が過剰に行使され、新型コロナという大災害下で経済成長を実現するという無理筋を無暗に推進してしまった。

しかし新型コロナはワクチンで収束できるという前提が徐々に崩れ始め、気が付くとコロナ禍に特効薬はないとオミクロン株の出現で気付き始めたとき、インフレは手に負えない水準に達していた。米国では12月の各種景気指標にインフレの悪影響が如実に表れ始め、オミクロン禍がピーク状態の1月ではさらに悪化することが明確になってきた。

現在でも新型コロナは恐れる必要はない、オミクロン株の症状は軽い、として経済活動に力点を置いた方針を世界各国で行っているが、各国とも未曾有の金融緩和によって現実には「通貨価値の下落=インフレ」が金融緩和政策に警鐘を鳴らしている。これ以上、金融緩和によって無理やり経済を下支えることは不可能であると、各国の中銀は悟りつつある。

現状考察

そもそも世界は、新型コロナ対策で万策尽きた結果、これ以上の対策は無意味であるとして、実質的な放置状態へと突入してしまった。一方で、地球温暖化対策を強力に推進し、脱炭素、脱化石燃料を推進し、コロナ禍での経済変革に強力に舵を切った。太陽光発電の比重を一層高め、EVを推進することで地球温暖化を抑制しようとしているが、現実には莫大な電力を消費する社会への変貌であり、その電力を手当する手段はこれから考えるという極めてお粗末なもの。

金融政策の矛盾や限界がインフレ(通貨価値の下落)となって現れ、地球温暖化対策では化石燃料の代替エネルギーの目途が立たないなかで、政府、企業ともに目前に突き付けられているのが莫大に膨れ上がった債務手当であることは、経済にとって極めて危険な兆候であると思う。

1)インフレをようやく織り込む

インフレは新型コロナの大流行がトリガーとなって表面化し始めたが、それでも新型コロナが沈静化し経済活動が元通り(コロナ以前の状態)になれば、自然に沈静化すると金融当局やエコノミスト達は主張していたが、待てど暮らせど新型コロナは一向に収まらない。その状況で世界準の企業が生産活動を加速した結果、たちどころに半導体やエネルギー不足が表面化した。一方裏では金融政策の弊害と言える不動産の高騰、労働市場への回帰が想定以下で慢性的な労働力不足と賃金の高騰が生じ、インフレに拍車をかけ始めた。

昨年5月以降インフレが加速し始めたときにも、金融当局(特にFRBと米国政府)は、一過性であると説明し企業活動を抑制することはなかった。しかし気付いたとき(コロナ以前の状態に戻らないと気付いたとき)にはインフレは、前年比7%と言う高水準に達してしまった。

2)FRBへの信頼性が揺らぐ

FRBパウエル議長はトランプ政権時代に利上げとQTを打ち出した結果、米中貿易戦争の最中、トランプ大統領の怒りを買ったという経緯がある。この時のFRBはインフレに悩まされていたわけではなく、金融正常化を行うという目的で利上げを始めたのだが、2019年11月のペンス副大統領演説以降急速に米中対立懸念が高まり、年末にかけて株式市場が暴落するというクリスマス暴落を経験し、すぐさま利下げを表明している。

そのことがトラウマになった観のあるFRBは、ハト派全盛の時代となり、毎月市場に莫大な資金を供給するだけの存在となり果てた。大量の国債やCPを買い入れるFRBは市場(株式・債券)から賞賛されウオール街はバブルに踊った。

しかし他方では毎月加速的に上昇するインフレに対し、一過性であるとするFRBの主張に疑問が続出し、債券市場は年7%のパフォーマンスを出さなくては目減りしてしまうという事態を回避できないと悟りつつある。債券で年7%は夢の夢でありゼロ金利時代ではあり得ないことである。本来であればその時点で、債券市場に異変が生じてもおかしくないのだが、現実に反応しているのは株式市場のほうなのだ。

FRBは昨年12月、「インフレは一過性」という従来の主張を全面的に翻し、今年の年4回の利上げを示唆した。この時点でリーマンショック以降続いた金融緩和政策がインフレと言う要因で大転換を余儀なくされ、同時にFRBの経済運営、景気判断は明らかに誤りであったということを認めた形となった。

3)積み上がった企業債務

FRBがインフレを当面続くとして利上げを表明した時点で、最もそれを恐れたのは債券市場であるが、同時に金融緩和を背景に投資に邁進していた企業も積み上げた債務の利払い懸念が浮上した。

年4回の利上げが実施されると、現行金利から1%、もしくはそれ以上の金利負担が生じる。問題は僅かに1%の金利上昇でも吸収するのが難しいほど企業債務が増大しているという事実である。これは例外なく企業の純利益を減少させる要因であるとともに、現行のインフレ下において上昇する賃金や不動産経費、仕入れ価格の上昇や企業経費全般の増大と合わせて考えると、その1%が致命的となるケースも十分にあり得るのだ。

それ以上に懸念されるのがデリバティブ投資の金利上昇で、今後CDS負担の増大等も考えると、長年の金融緩和によってもたらさせた莫大なデリバティブ投資の根本を揺さぶることも十分に考えられる。

企業は大きく成長してきたけれど、同時に債務も比例的に、いやそれ以上に増加しているのである。

4)債券バブルと不動産バブル

いつものことながら、金融緩和は不動産市場を高騰させる。中国の例を見るまでもなく、度合いの違いはあれど米国でも同じような状況にあると考えるべきだ。そして当然、金融機関は不動産債権を小分けにして不動産証券として市場で販売を行い、利鞘を稼ぎ資金を回収する。ここでは1%の金利上昇の影響は直接的ではないにしても、QT(BS縮小)となると話は別次元になる。

いままで債券市場を支えていたのはFRBの金融緩和であることは言うまでもなく、QTによって新たな投資を行わないとなれば、価格の下支え要因をなくしてしまう。ただでさえ、市場に流通する債券は、出来る限り高利回りにするために、構成バリエーションの中に高金利商品を織り交ぜる。これはリーマンショック時と全く同じなのだ。

本来リスクの高い債権をミックスしてはいけないのだが、債券を販売するためにはそれをしてしまうのが常なのであって、そうしたハイリスク債権の金利が上昇すると、債券そのものの金利も上昇してしまうことで、売りが加速する。

また債券そのものも現時点でHYG(ハイイールド債)の価格が下落を始めているけれど、3月の利上げまでには大幅下落となるだろう。そうなるとハイリスク債券において多くの比率を占める社債に影響が出るのは必至の状況だ。まさに金融緩和バブルの崩壊である。

5)金融緩和の限界

何事もなければ、金融緩和による景気刺激は十分に効果を発揮するのもだ。しかし最大の弱点は、大きな経済的アクシデントが発生したときに、かなり脆弱だということ。FRBにしても日銀にしてもこれ以上金融緩和が出来ないというところまで、新型コロナ禍によって金融緩和を実施してしまった。となると、何か大きなアクシデントが起こるか、または前提条件に狂いが生じると、急激に資金の巻き戻しが起こる。

今回の株式市場の暴落は、明らかにインフレによって通貨価値の毀損という大問題を突きつけられるという、いわば前提条件の狂いが要因となっている。

FRBがほぼゼロ金利という超低金利時代において、なおかつ資産を年間20兆円も増加させるということを慣習的に行ってきたことが、ある種の構造的変化を金融市場にもたらした。それはこの金融緩和が今後も続くという前提での投資行動だったと思う。

株式市場においても債券市場においても、その(慣習的になった)投資行動が崩れようとしている。すでに米国のメガバンクの一角は業績に大いに影響が出始めているのだ。

重要なのは年7%をたたき出す債券はないという事、そして企業が年7%以上の純利益を上乗せできるということは滅多にない事、という認識である。(後篇に続く)

-

前の記事

引け前の上昇はショートカバー主導!?:1月21日(金)後場 2022.01.21

-

次の記事

株価暴落の要因をまとめてみる(後篇) 2022.01.23