マイホームを購入する際には、住宅ローンを借りる方がほとんどだと思います。

人気が高いのは金利が最も低い変動金利です。

住宅金融支援機構の調査によると、住宅ローンを借りる方の約半数が変動金利で借りています。

変動金利は、金利上昇というリスクを借主である私たちが負うことになるため、将来の金利が万が一にも上昇していけば、資金計画に影響してきます。

一方、変動金利の対局にあるのが「固定金利」です。

我が家は、その代表各である『フラット35』を借りましたが、低金利のいまだからこそ改めてフラット35を検討しておくべき理由を3つまとめました。

これから、住宅ローンを借りる方は、参考にしてみてください。

フラット35を検討しておくべき3つの理由

フラット35は、国が提供している住宅ローンです(正確には住宅金融支援機構というところですが、住宅金融支援機構の予算は国土交通省です)。

貸主は住宅金融支援ですが、フラット35を販売しているのは、各銀行なりモーゲージローンなりがしています。

通常、銀行は住宅ローンを貸せば、金利収入がありますが、フラット35の場合、その金利収入は当然ながら貸主である住宅金融支援にあります。

住宅金融支援は、販売を各銀行に代理しているので、その手数料が各銀行に入る仕組みです。

機構からの手数料収入より金利収入のほうが大きいので、銀行によってはフラット35の紹介に積極的ではない場合もありますね。

検討しておくべき3つの理由

私が考えるフラット35を検討しておくべき3つの理由です。

- フラット35適合物件は、新築・中古ともに審査されている(参考 フラット35の対象となる住宅・技術基準)

- フラット35利用者の約9割は、金利が0.25%下がるフラット35Sを利用している

- 将来の金利上昇リスクを完全排除できる

シンプルなものですが、フラット35を借りるメリットとも言えるものです。

フラット35を借りられる物件は限られる

マイホームの購入で最も避けたいのは、不良物件を買ってしまうことです。

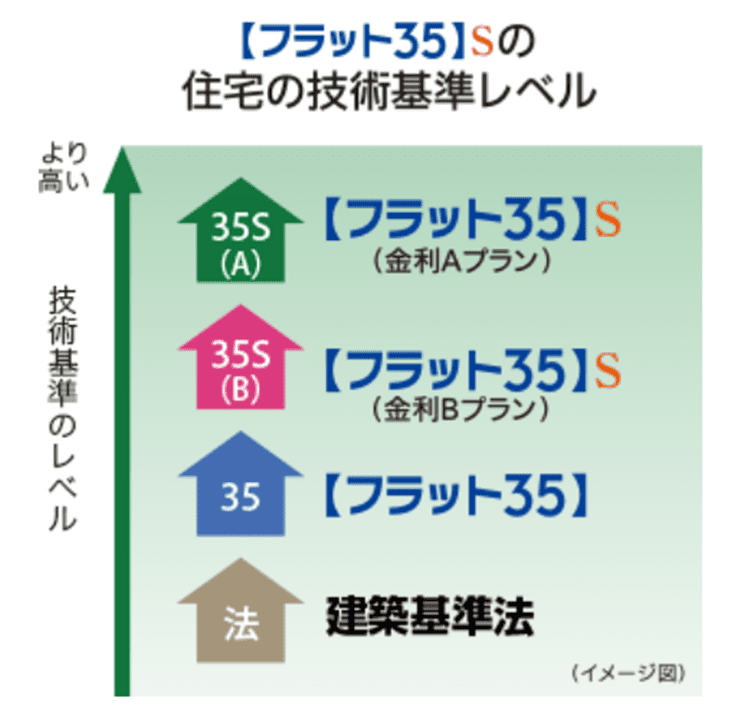

この点、フラット35の適合物件は、住宅の技術レベルが高い物件に限り、融資を受けることが可能。

建築基準法よりも、技術基準は高い物件であり、0.25%の金利引き下げを10年間受けられるフラット35S(金利Aプラン)は最もレベルが高いものですね。

住宅金融支援 フラット35の住宅技術レベル

国として優良な物件にローン提供したい思いがあるのでしょう。

しかも、新築のみならず、中古物件もフラット35の適合審査がありますので、フラット35で借りられる物件というのは一定の安心感がありますね。

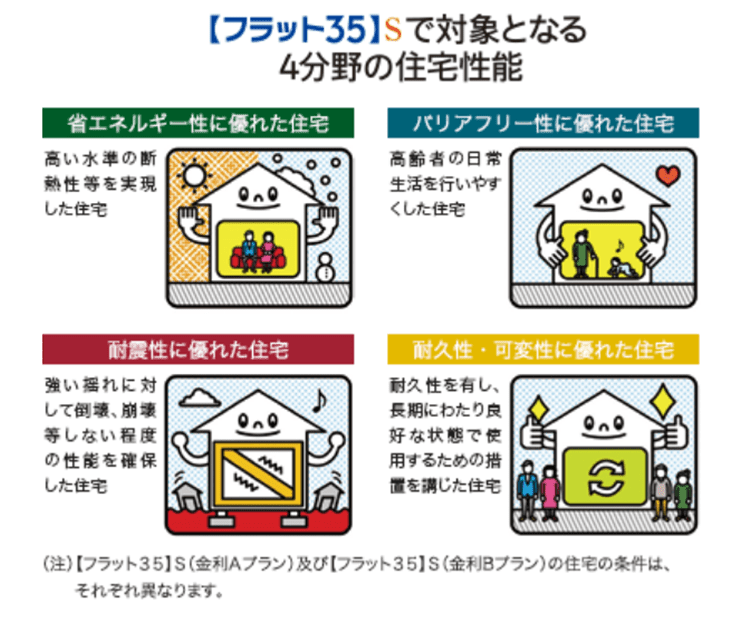

具体的には、

- 省エネルギー性に優れている

- バリアフリー性に優れている

- 耐震性に優れている

- 耐久性・可変性に優れている

の4分野があります。

住宅金融支援 フラット35の住宅技術レベル 住宅性能

フラット35Sは金利優遇プラン

住宅性能が高い物件は、フラット35Sという金利優遇プランを受けることができます。

フラット35Sは、0.25%金利が引き下げられますが、

- Aプラン(10年間)

- Bプラン(5年間)

となっています。

住宅金融支援 フラット35の金利

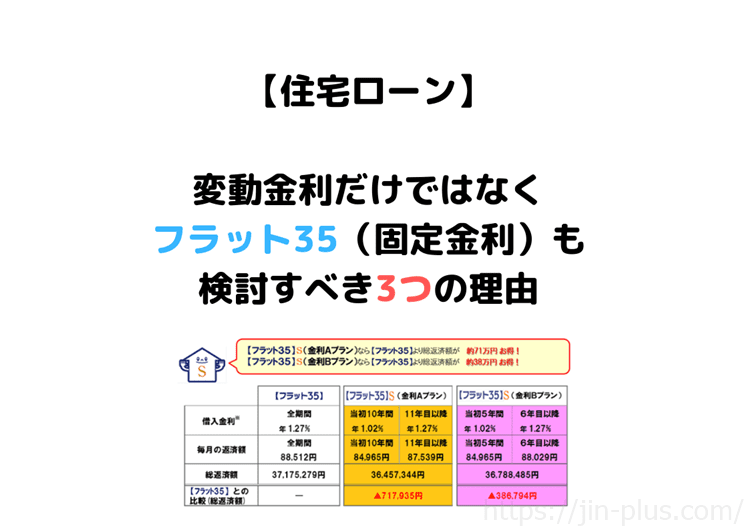

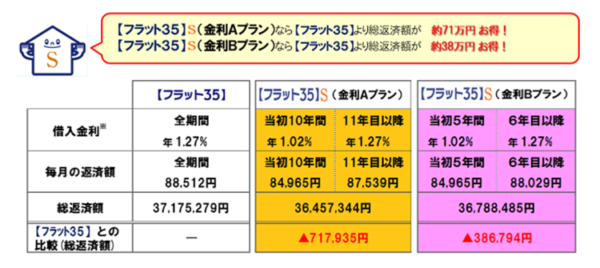

【試算例】借入額3,000万円(融資率9割以下)、借入期間35年、元利均等返済、ボーナス返済なし、借入金利年1.35%※の場合

金利Aプランでは約71万円も、金利Bプランでは約39万円も利息負担の軽減されます。

金利負担も減って、住宅性能物件も良いということで2重にメリットがありますね。

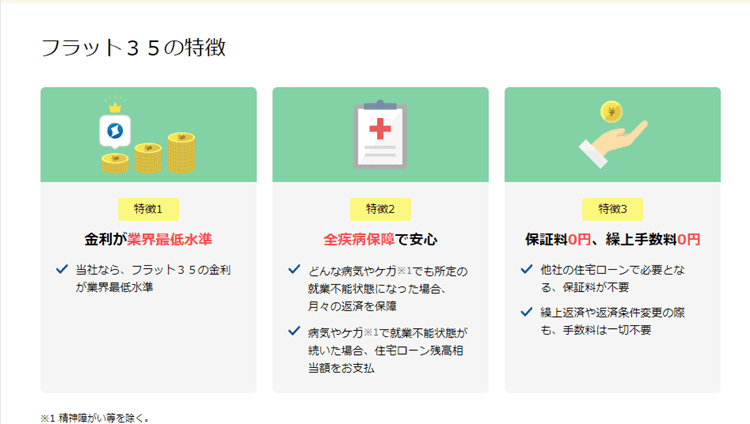

フラット35の金利は、提供する銀行によって異なりますが、例えば、ネット銀行で人気の高い住信SBIネット銀行は最低金利で提供しています。

フラット35を選んだ理由

住宅金融支援機構の調査によると、フラット35を選んだ理由で最も多いのが、

「今後の金利上昇に備えて予め将来にわたる返済額を確定しておきたかった(60.8%)」

となっています。

フラット35利用調査 住宅金融支援機構(選んだ理由)

私も同様の理由ですが、住宅ローンは30年なり35年なりと長期にわたって組む人が多いため、金利上昇というリスクを持ち続けることになります。

フラット35であれば、

将来の金利上昇リスクを完全排除

することができる点は、最高のメリットでもありますね。

金利が上がって、返済額が大きく膨らんでしまった場合に繰上返済などで対応できるのであれば、変動金利が良いです。

しかし、余裕がないのにもかかわらず変動金利を選択してしまうと、いざ金利が上がったときに、最悪のリスクが表面化してしまうかもしれません。

金利が固定されていれば、資金計画の見通しが立つのはメリットとも言えますね。

最近は、働き方改革で残業代が激減し、住宅ローンの返済に行き詰まる方が増えているようです。

住宅ローンを借りる際はフラット35も見ておこう

フラット35のメリットを再確認です。

- フラット35は技術基準が高い物件のみ借りることができる

- フラット35Sを利用できれば、金利優遇がある

- 将来の金利上昇リスクを負う必要がない

変動金利より金利が高いというデメリットはありますが、固定金利で1%前後で借りられるのは、歴史的に見て最低水準です。

フラット35を提供しているなかで、住信SBIネット銀行は、繰上返済手数料が無料などメリットがありますね。

フラット35 住信SBIネット銀行

融資事務手数料が借入額の2%程度取る銀行が多いなか、1%(団信をつける場合は1.5%)と低い点も魅力的です。

WEBで審査が可能で、仮審査の結果は3営業日以内に連絡をくれるので、スピーディーな対応をしてくれますね。

住宅ローンを借りる方(または借り換えを検討の方)は、まずは、住信SBIネット銀行の事前審査を受けておきましょう。

コメント